2022年2月,国家发展改革委等四部委联合印发通知,同意在8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,“东数西算”工程正式全面启动。7月,中国联通研究院发布了《“东数西算”专题研究报告》。对于“东数西算”工程会对光通信行业产生什么影响,让我们一起来看下报告内容。

由于报告内容很多,我们主要介绍下报告中关于光模块和液冷技术方面的内容。

- 光通信模块

- 液冷设备

光通信基础设施等基建及设备制造属于“东数西算”产业链上游,主要包括供配电系统、温控冷却设备、服务器、网络设备、光通信模块、光纤光缆等各类设备。

光通信模块

光模块行业市场分析

“东数西算”工程将进一步加速国内数据中心和云计算产业的发展,目前大量传统数据中心采用“接入+汇聚+核心”的传统三层架构,光模块数量大约为机柜数量的8~9倍。云商数据中心“脊叶”大二层网络架构下,光模块数量或达到机柜数量的40多倍。随着“东数西算”实施,光模块需求将持续高速增长。

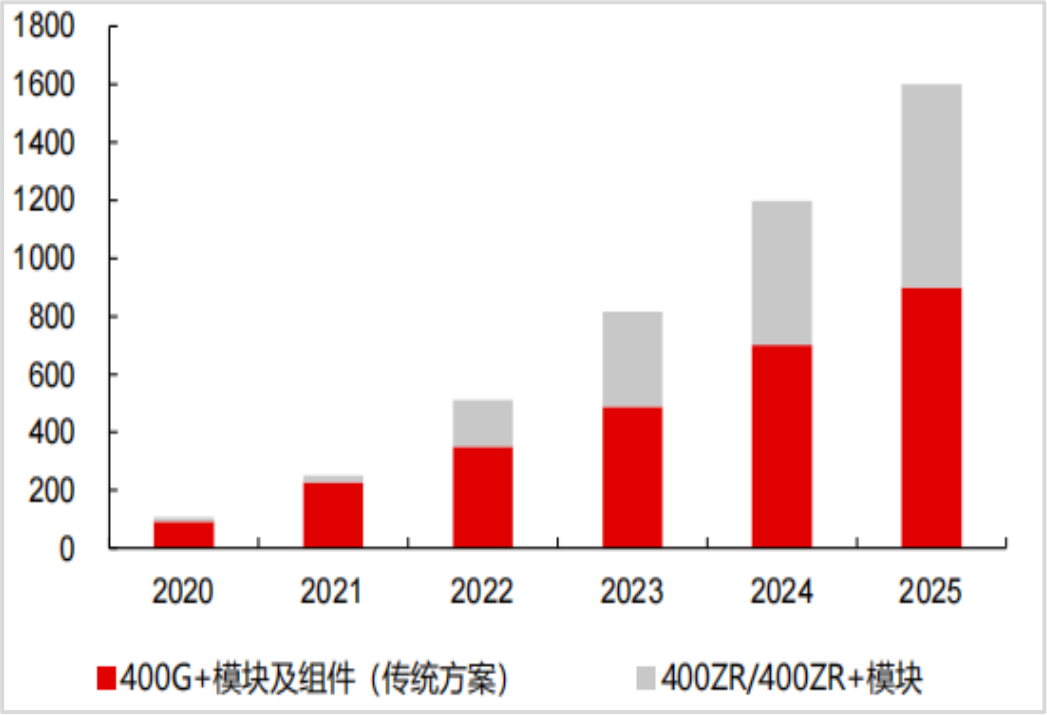

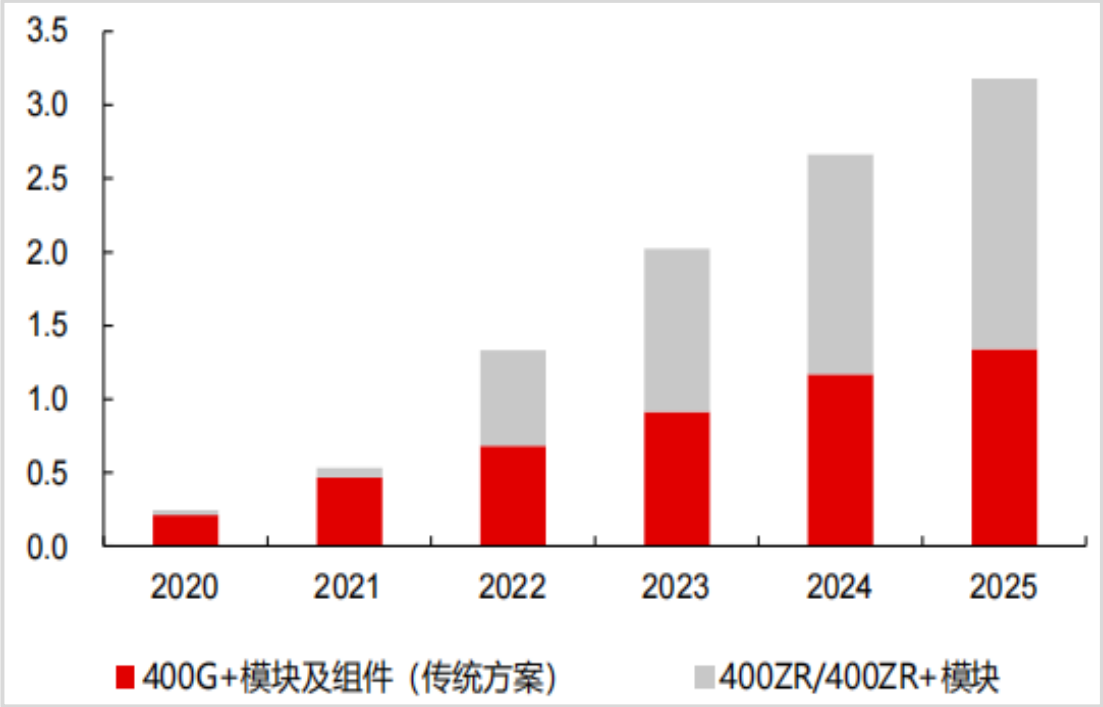

随着容量的增加和数据速率的不断提升,过去8到10年,企业服务器的接入光模块从1G~10G转向10G~25G,大型云服务器的接入光模块从10G~40转向25/50G~50/100G,数据中心园区内光模块的速率以100G为主,400G从2021年开始起量,Cignal AI预计,400ZR/ZR+光模块的出货量将在2022年增加两倍。

图1:400G+组件及模块出货量(千只)

图2:400G+组件及模块市场(十亿美元)

光模块市场竞争格局

疫情之后光模块行业将迎来较大增长。根据Yole研究预测,2021年2025年,全球光模块市场将以17%的年复合增长率快速发展。光模块的主要成本来自于光芯片与电芯片,受制于芯片技术,国外厂商在高端芯片上占据优势。市场格局上,高端光模块主要由国外厂商F提供,中低端光模块以国内厂商为主,竞争激烈,国内市场由两家品牌占据主要份额。未来几年,随着国内光芯片逐渐代替国外光芯片,光模块厂商的成本会有所下降。

- 在25G及以下速率的光芯片全品类,包括TOSA、ROSA和Driver等均可实现全国产;电芯片在25G以下低速率产业链基本具备70%的国产化能力;部分DSP芯片仍需外购。

- 部分高速率光电芯片可以实现国产,大部分仍需要进口。

液冷设备

空调行业概况

“东数西算”实施方案鼓励使用高效环保制冷技术降低能耗,支持数据中心采用自然冷源技术、间接蒸发冷却、余热综合利用乃至液冷技术(解决高功率密度设备散热)等技术。近年来,空调产业在数据中心领域以节能为导向,朝着技术融合、集成化方向发展,并逐步通过智能化手段提高与IT设备运行状态的动态适配性。

为了有效降低数据中心的PUE,先进制冷技术将愈发成为未来数据中心主流。以间接蒸发冷却、自然冷源、液冷等为代表的技术能大幅降低PUE水平。

间接蒸发冷却技术适用于新建的大型数据中心,在减少连续制冷配置、预制化、模块化、智能化、以及与其他制冷技术结合等方面将成为下一步间接蒸发冷却技术发展的重点。未来间接蒸发冷却机组的市场份额也会逐步提升,在工信部发布的《国家绿色数据中心先进适用技术产品目录(2020)》中预测间接蒸发冷却技术及机组预计未来5年市场份额达到10%-20%。采用自然冷源技术具有良好的经济效益和社会效益,自然冷源技术后续还需通过提升设备性能来解决受环境限制的问题。

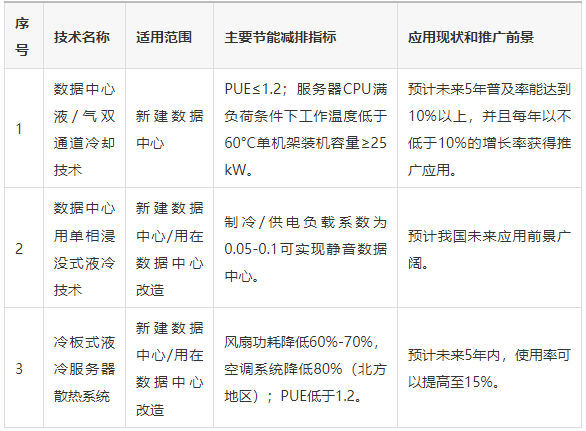

液冷技术多适用于高密度高功率的数据中心,数据中心液冷技术现阶段国内外都处于探索阶段。随着英特尔、华为、易飞扬等国内外企业逐渐深入探索液冷技术,预计数据中心液冷技术的发展将进一步加速,表1介绍了工信部发布的目前我国绿色数据中心先进适用液冷技术的情况。在双碳政策的推动下,液冷技术具有很大发展可能性,并驱动数据中心绿色低碳化加速向前发展。

表1:数据中心液冷技术发展

易飞扬身为浸没式液冷数据中心互连技术领导者,已完成对于浸没型液冷光模块/DAC/AOC的技术研究。该研究成果适用于易飞扬研发的所有数据中心产品,可以为客户的浸没式液冷数据中心提供高可靠性和高性价的光电互连解决。

来源:中国联通研究院《“东数西算”专题研究报告》

关注“易飞扬通信”微信公众号,回复关键字:“东数西算”即可下载中国联通研究院《“东数西算”专题研究报告》。