文章目录[隐藏]

数据流量的爆炸性增长,使数据中心互联发展成为光通信的研究热点。近几年来光模块增量最快的市场应用非数据中心莫属,数通光模块几乎3-5年就完成一轮产品迭代。

2020年,因新冠疫情而带动线上服务的大规模应用,对数据中心将形成前所未有的依赖。疫情的影响将对数据中心市场带来新的增长机遇,并带动中国数据中心市场进入一个全新量级。数据中心光模块在20年取得了怎样的成绩?一起来看下吧。

20年数通光模块市场现状

疫情初期的两个月,国内 BAT、美团、京东、字节跳动也开始不断扩充服务器和带宽需求。其中400G的采购主要集中于海外数据中心,包括亚马逊、谷歌、微软、Facebook等大型云数据中心的升级改造。主要集中于一部分2km和10km的400G骨干网数据中心的升级。

当前北美数据中心已经进入100G/400G的过渡阶段,而国内数据中心部署进度稍缓慢,正处于25G/100G的切换阶段,但国内数据中心的增量空间较大。

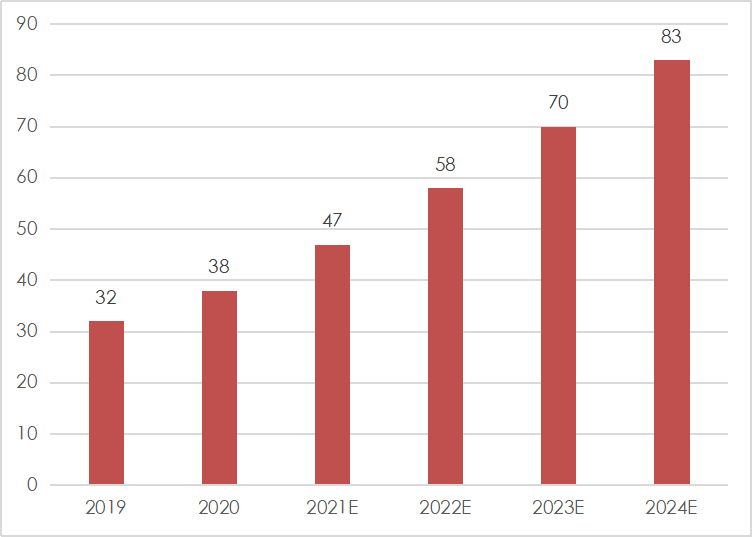

2020年,受益于数据中心市场需求稳步提升,数通光模块市场规模约38亿美元,同比增长18.7%;同时400G光模块进入批量供应阶段,带动整体的数据中心光模块市场容量进一步扩大。数据中心用100G光模块需求达到820万只。400G光模块需求量约80万只。预计随着5G应用的进一步普及,将进一步推动数据中心网络带宽的需求,预计到2024年,数据中心用光模块的市场规模可达83亿美元。2020~2024年的五年间,数据中心所需光模块的年复合增长率可达16.91%。

图表1:2019~2024年数通光模块市场规模预测

数据来源:和弦产业研究中心

中国云厂商光模块需求

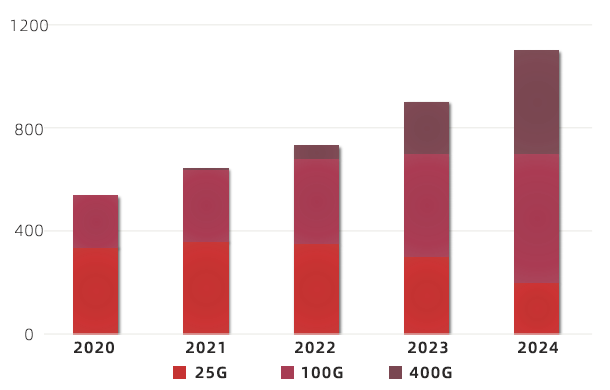

2020年也是中国云厂商飞跃的一年。受疫情影响,推动线上应用对带宽的需求,带动了2020年中国云厂商的整体需求。从需求端来看,发达市场如美国早已进入云计算2.0时代,我国云计算则步入1.0向2.0转换期,传统企业上云比重较低。中国云计算未来实现高增长最主要的逻辑就是提升传统企业上云率和上云程度的不断深化。2020年,中国云厂商普遍采用25G AOC/DAC+100G CWDM4的光模块为主,整体需求增长了23%。

图表2:2020-2024年中国云厂商光模块需求预测(万只)

来源:C&C调查整理

预计2021年依然是25G AOC/DAC+100G模块的市场,但需求量会有所提升,预计增长幅度不低于18%。400G SR8有小批量的试样采购,几乎可不计。国内云厂商普遍预计将在2022年下半年开展 400G的批量采购,并在2023开始进入大批量的采购。中国云厂商对25G以上光模块需求将从2020年的530万只,增长到2024年的1100万只。初步预计国内数据中心对400G光模块的规模需求应该在2022年末。

100G依然是未来几年市场需求的主流,并在2023年有望突破3000万只。同时,200G和400G光模块上量较快。在技术方面,硅光技术方案、产业链都将逐步成熟;在AOC/DAC的需求里,服务器到叶交换机的连接方案由25G AOC升级为100G AOC。基于单通道25G NRZ速率的25G AOC、100G光模块仍占据主要市场份额。在国内数据中心市场,25G DAC/ACC正在成为主流方案。

单通道50G PAM4速率的解决方案已逐步开始市场应用。比如50G PAM4、2x200G FR4、400G FR8和LR8等。基于单通道100G PAM4速率的解决方案也有多种,比如100G PAM4、400G DR4、FR4和LR4等,都处于小批量出货阶段。当前因为硅光调制器的自身插入损耗以及调制器与激光器、输出光纤的耦合损耗比较大,所以硅光子技术方案还局限于2km以内的短距传输。

在中国专注做数通光模块的厂商并不多,易飞扬就是排名前十其中一家。我们始终如一地凭借我们的产品或产品组合为运营商和设备商提供高性价比的产品和解决方案。自2006年成立起,我们就不断研究光模块软硬件兼容性,建立了丰富的兼容性知识库。我们的光模块产品可以自适应全球各主要品牌。得益于服务全球中小客户的经验,我们具备极强的用户定制化反应能力。易飞扬,值得您的信赖!

展望2021

我们预计,随着2021年新冠肺炎疫情得到控制,全球经济恢复正常。运营商在固网、5G建设方面将步入正轨,全球光通信市场进入新的增长期。

从技术演进的方向来看,数据中心将进入400G高速光互联规模部署的周期,将带动数据中心市场新的需求。而同时,在中国云厂商方面,受到在线应用的持续推进,视频、直播等在线业务的推动将进一步推动更多的数据中心建设,带来更多高速光模块的需求。

2021,易飞扬携手各大全球云厂商建设更高带宽和更高速率的数据中心!