文章目录[隐藏]

5G已经到来!3月30日上午,上海市副市长拨通了首个5G手机,标志着上海成为全国首个中国移动5G试用城市。让我们回顾一下我们的移动通信史——2G时期,我国通信标准完全空白,通信产业链尚未起步;3G时期,政策不遗余力推行TD-SCDMA成为三大标准之一,催生产业链萌芽;4G时期,政策加码,我国在标准制定、技术专利上话语权不断提升;5G时期,政策推动力度空前,我国Polar码实现核心底层突破,技术研发进度全球领先。

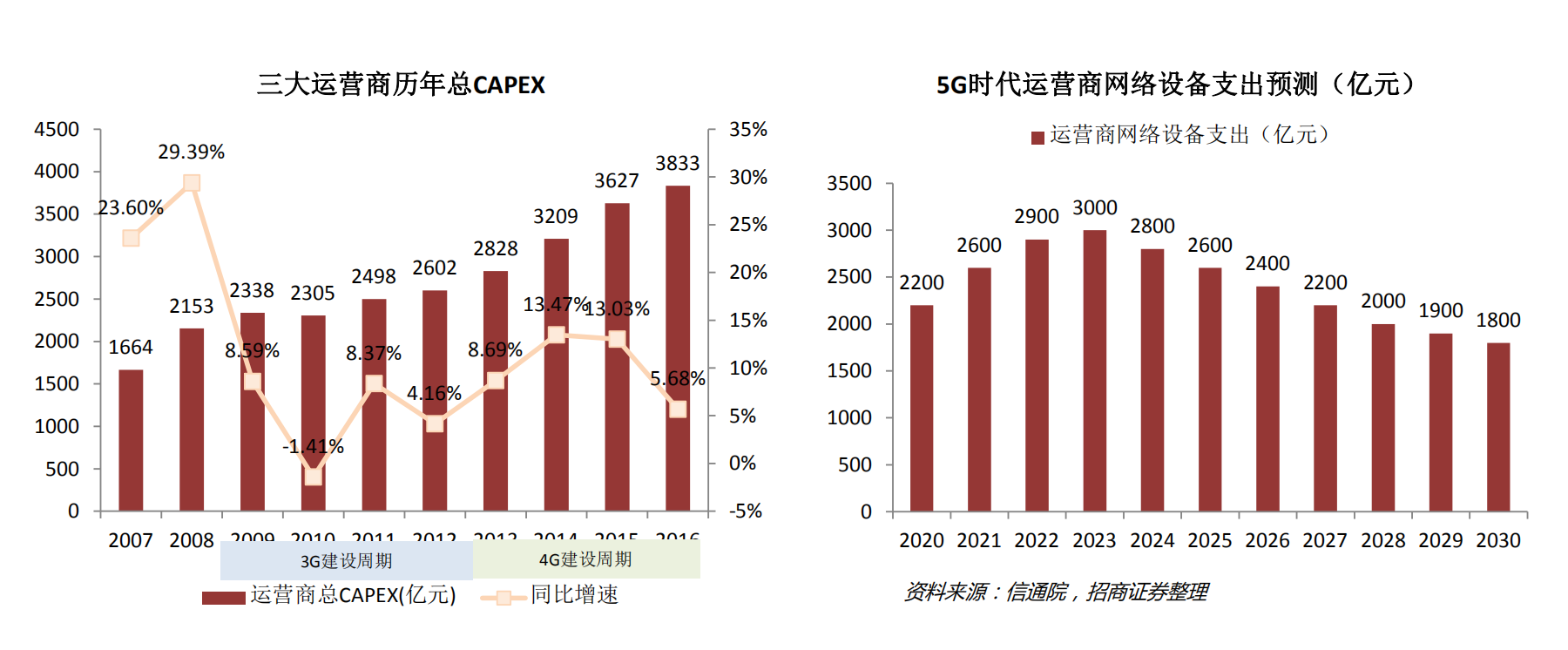

由上图所示,根据信通院的统计和预测,5G建设周期将长达十年之久,在2019年至2023年期间投资额急剧上升。受限于当前发展不平衡的通信产业链,我国下游设备商环节拥有全球竞争力,中游模块集成环节占比相对不高,上游芯片进口依赖强。尤其是一些国内光模块厂商受限于芯片产业,利润比较难以获得。因此想要对模块市场的形势有所认识,先要从上游的芯片产业看起。

25G 光芯片将核心受益

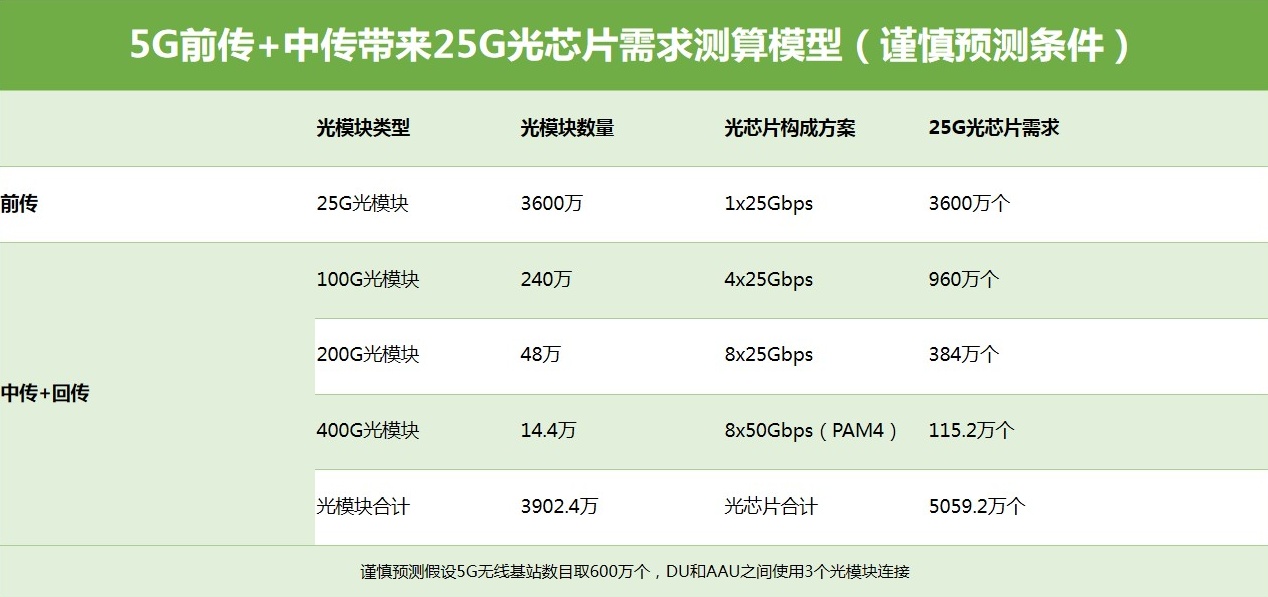

2018年由于全球互联网流量的快速增长以及各国5G测试部署建设的驱动,通信市场需求持续上升;受到经济减速的影响,实际销售额增幅减缓。根据相关预测,DWDM系统升级新周期已经开始,FTTx和无线光接入成为市场的重要推动力。5G时期,基站侧光模块将由现在的2.5G/10G向25G升级,城域网、传输网也将更多使用100G、200G高速光模块,25G光芯片成为至关重要的一环。

本表来自招商证券,给出了谨慎预测条件下的5G前传所需的25G光芯片数量。

弯道超车,企业并购

从行业属性来看,光芯片技术门槛高、研发周期长、投资回报周期更长;并购成为行业内相关公司弯道超车、掌握光芯片制造能力的主要方式;比如海外某某公司,其FP、DFB、VCSEL以及可调谐激光器的制造能力届通过收购方式获得的。下图简要列出近年来和芯片相关的收购事件。

我们可以看出,国内一些有志于研发出核心芯片的企业也是通过收购国外芯片厂商的方式来进行资本整合。

自研芯片困局

芯片研发和生产需要技术和资本支撑,更需要时间。当前国内企业主要集中在中低端产品,同质化严重进一步弱化了企业的盈利能力,这使得大部分厂商无法投入更多资金用于高端芯片的研发。不过通过未来政策的资金支持,情况会有所好转。

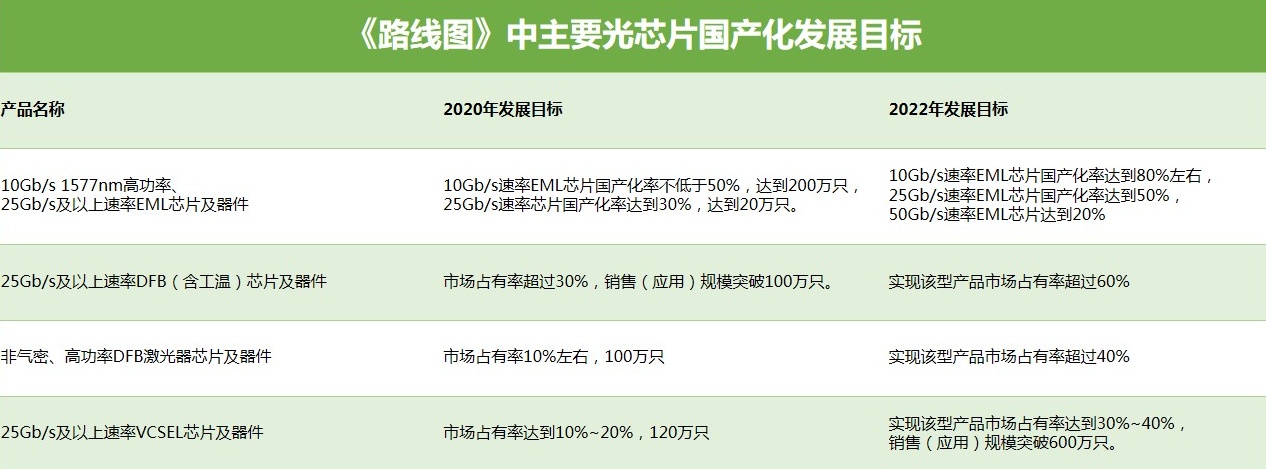

2018年年初,工信部电子信息司发布《中国光电子器件产业技术发展路线图(2018~2022)》,指明我国光电子行业发展目标,力争在2022年实现我国高端芯片国产化率的提升。

《中国光电子器件产业技术发展路线图(2018~2020)》

小结

在芯片环节,当前国内企业仅在低速率(<10Gb/s)DFB/EML光电芯片环节实现部分国产化。5G部署初期,基于工业级温度的10G波分复用光模块可初步满足前传和中传的条件,至于25G DWDM产品则需要待成熟的芯片上市。2019年是5G元年,行业面临的机会众多,易飞扬(Gigalight)将于近期推出成熟的25G/50G工业级波分复用产品,敬请期待。